Évaluer les risques pour anticiper les événements en toute sérénité.

Incapacité de gain, décès ou départ à la retraite, la prévoyance vous offre,

ainsi qu’à votre famille, une sécurité et une indépendance financières en toutes circonstances.

Prévoyance

Avez-vous déjà pensé à votre prévoyance? Elle englobe votre épargne retraite, mais pas uniquement. Que se passe-t-il en cas d’invalidité ou de décès? La planification de votre prévoyance est capitale. Travailler avec Assidu c’est la garantie d’un conseil avisé pour l’avenir de votre famille ou de votre entreprise.

Retraite

La retraite est une étape importante de la vie. Elle provoque de nombreux changements sur le plan personnel, familial, économique, mais aussi social.

Grâce aux compétences de nos spécialistes en planification de la retraite, trouvez les bonnes solutions et abordez cette nouvelle étape de vie avec sérénité.

Notre Philosophie

La garantie de disposer d’un revenu suffisant durant toutes sa retraite est l’élément clé d’une bonne planification.

Sachant que la longévité constitue le principal risque susceptible de menacer les revenus et le patrimoine du retraité, vos besoins minimaux courants devraient être garantis par le paiement de rente viagères issues de la prévoyance (1er, 2e, voire 3e pilier).

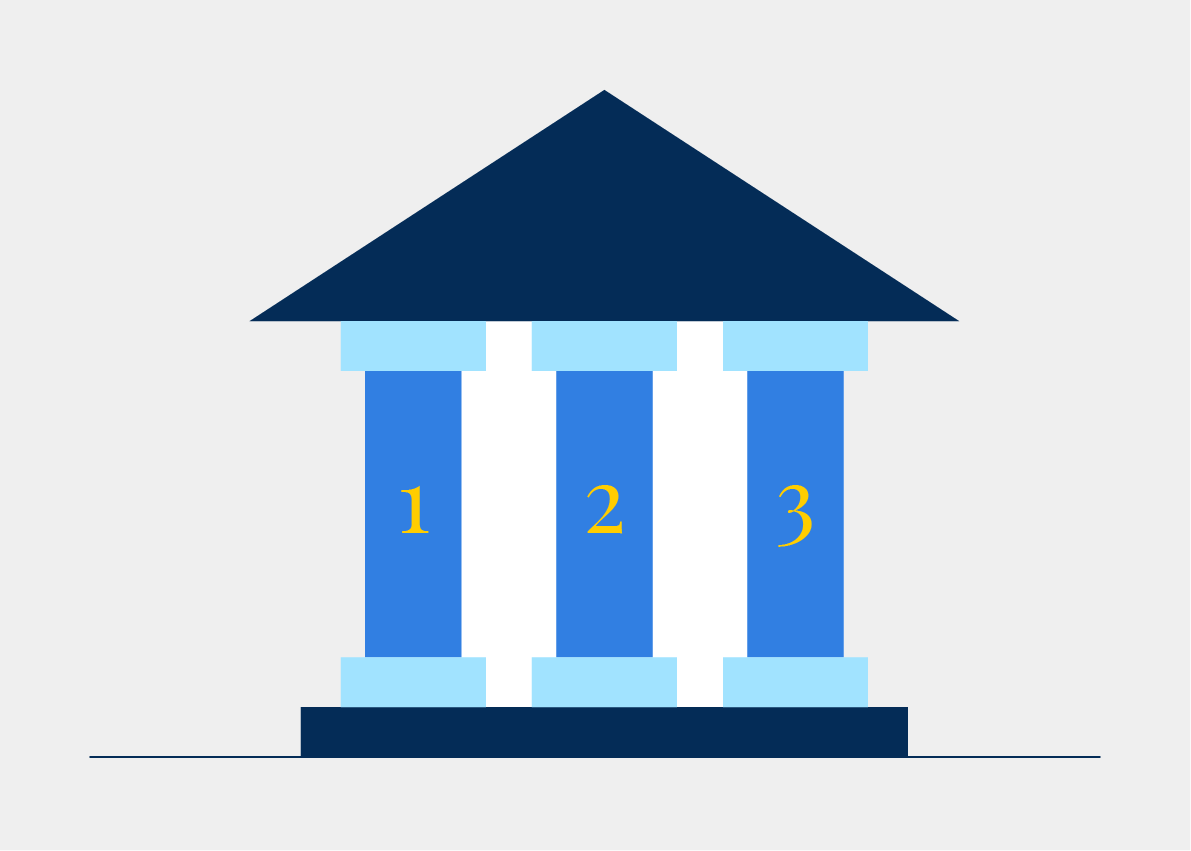

Trouver ensemble la meilleure solution pour votre prévoyance

1

Neutralité

Le financement des activités Assidu se fait via des honoraires, cela permet une transparence et une impartialité totale.

2

Compétences

Assidu c’est plus de 40 ans d’expérience en matière de gestion des risques et planification financière.

3

Suivi

Après analyse de votre situation personnelle, Assidu vous propose un suivi et un accompagnement dans la recherche de solutions pour atteindre vos objectifs.

Trouver ensemble la meilleure solution pour votre prévoyance

1Étude de votre profil

Étude de votre profil

Discussion sur votre situation personnelle, vos besoins, vos attentes.

2Évalutation de vos besoins

Évalutation de vos besoins

Planification de votre retraite sur la base des éléments relevés au point 1.

3Nous trouvons les meilleures solutions ensemble

Nous trouvons les meilleures solutions ensemble

Recherche et mise en œuvre de solutions pour atteindre les objectifs fixés.

4Suivi et mise en oeuvre des options choisies

Suivi et mise en oeuvre des options choisies

Suivi et accompagnement dans les démarches et les étapes qui mènent à la retraite.

Questions fréquentes

Ai-je suffisamment cotisé pour ma retraite?

Une durée de cotisations AVS complète est de 44 ans pour un homme et 43 ans pour une femme. Cela implique de cotiser dès l’âge de 21 ans et jusqu’à l’âge légal de la retraite. La rente AVS maximal est versée lorsque l’assuré a eu un revenu annuel moyen d’environ CHF 86’000.– durant toute sa vie active.

Il est possible de connaître le revenu annuel moyen pour chaque année de vie professionnelle en commandant un extrait de compte individuel auprès de sa caisse de compensation.

Dois-je retirer mon capital 2e pilier ou toucher une rente?

Dans la majorité des cas, la rente est plus intéressante car elle permet d’assurer un revenu fixe et viager. Dans la pratique, les caisses de pension encouragent souvent les assurés à prendre le capital car, de cette façon, elles n’assurent plus le risque de longévité. Cependant, il est toujours préférable de faire une analyse personnalisée en fonction des souhaits et objectifs de chacun.

À partir de quel âge puis-je me permettre une retraite anticipée?

Afin de répondre au mieux à cette question, une analyse personnalisée est bien évidemment nécessaire car cela dépend de chacun.

Cependant, la diminution de la rente de la caisse de pension (LPP) est l’élément central. Avez-vous les revenus nécessaires pour vivre malgré cette diminution de rente? Avez-vous besoin d’une somme en capital pour un projet ou un amortissement? Est-ce que votre employeur prévoit une rente pont dans ce genre de situation? Toutes ces questions doivent être analysées avant de prendre une décision.

Succession, directives anticipées, mandat pour cause d’inaptitude – que faut-il mettre en place et quand?

Les directives anticipées ainsi que le mandat pour cause d’inaptitude doivent être mis en place le plus rapidement possible. En effet, cela permet d’éviter qu’un curateur nommé par l’autorité de protection de l’enfance et de l’adulte ne prenne des décisions contre votre volonté.

En ce qui concerne la succession, dès que la situation familiale se complexifie ou que vous souhaitez des dispositions particulières (dispositions différentes de celles prévues par la loi), il convient de se rendre chez un notaire afin que vos choix soient respectés.